“信用卡中心关停潮”“信用卡两年减少8000万张”……今年以来,信用卡有关的市场消息纷至沓来。曾经高歌猛进、被银行视为零售“尖兵”的信用卡怎么了?市场上有观点认为信用卡随和消费经济一起进入了下行周期;也有人说这一产品已经跟不上互联网思维,逐渐被年轻一代抛弃了。那么信用卡数量为何骤减、还有办理的必要吗?需求点在哪里呢?

原因一:监管政策收紧

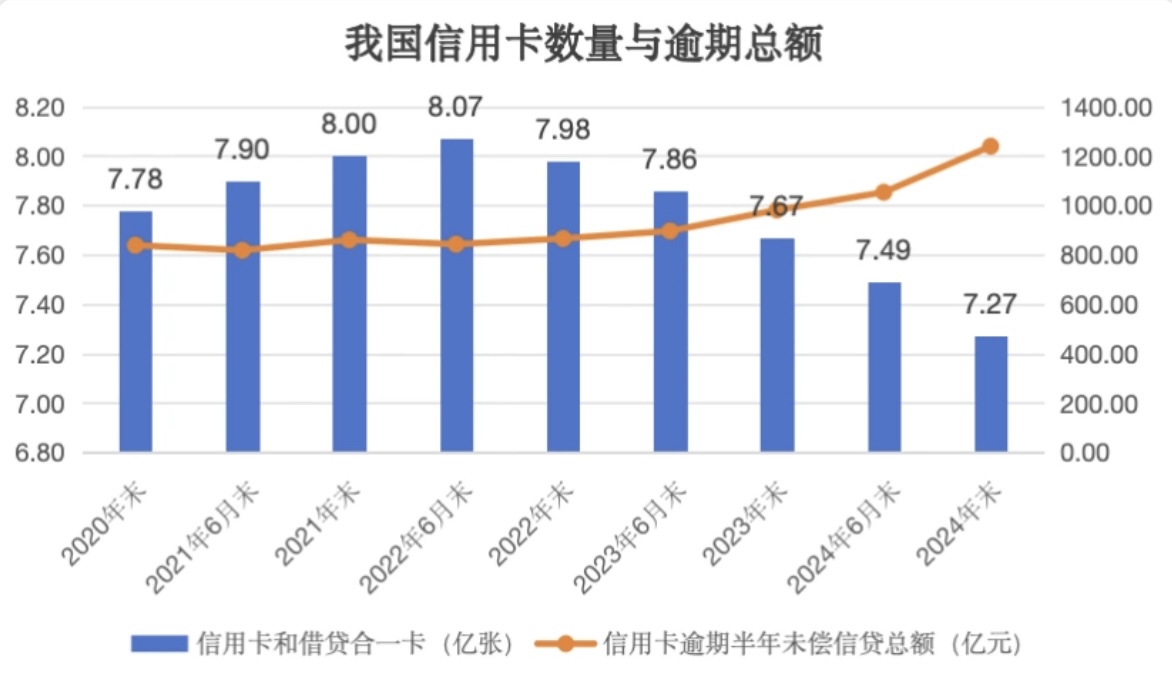

据央行发布的《2024年支付体系运行总体情况》显示,2024年末信用卡和借贷合一卡在用发卡数量为7.27亿张,比2023年末下降5.14%,共计减少4000万张,同时,季度环比下降1.35%。

最新的7.27亿张数据,属于怎样一种级别?从历史数据进行观察,2019年第二季度末时,这一指标约为7.11亿张;而到了2019年第三季度末,则跃升至7.34亿张。也就是说,仅从开立卡量这一维度来看,信用卡就已经退至大约2019年第三季度之初的水平。

数据来源:央行

而若与2022年第四季度8.07亿张相比,信用卡连续九个季度持续下降,减少了8000万张。

发卡量断崖式下跌,监管政策收紧应该是首要因素。

2022年《关于进一步促进信用卡业务规范健康发展的通知》要求银行清理“睡眠卡”,限制过度授信,直接导致数千万张无效卡退出市场。

业内人士表示,过去发了太多的卡,部分银行或金融机构为追求短期利益滥发信用卡,导致市场上信用卡数量过多,一些用户持有多张信用卡但实际使用频率不高。随着监管要求银行对业务规范管理、清理睡眠卡等,持卡量因此有所减少。

原因二:逾期率不良率攀升

另一方面,信用卡的不良率攀升则进一步加剧了发卡行的压力,发卡行过去“跑马圈地”过度授信埋下的风险开始显现。部分用户因多头借贷、过度消费陷入债务危机,进一步推高逾期率。

2024年信用卡逾期半年未偿信贷总额达1239.64亿元,同比增长26.31%,部分区域性银行不良率超4%。所以,为控制风险,部分银行不得不提高发卡门槛,收缩业务规模,形成“发卡收紧—用户活跃度下降—风险累积”的负循环。

2022年之前,银行信用卡业务整体处于扩张周期,尤其是通过与互联网平台的流量合作,不少中小银行的信用卡业务呈现出爆发式增长。在高增长过程中,部分银行为争抢用户,放松了准入标准,为行业调整埋下伏笔。

伴随着经济下行压力增大,银行个贷业务不良率出现快速反弹,此前粗放式发展的信用卡业务成为重灾区。面对市场和行业变化,银行也在调整信用卡业务战略,比如信用卡权益缩水、关停信用卡分中心等。

比如自2024年7月以来,交通银行、平安银行、中信银行等多家银行宣布停发部分信用卡产品,主要集中在联名信用卡、主题信用卡、普通信用卡等领域。

而农业银行更是一口气宣称停发27款信用卡产品,包括但不限于出行、视频、文化旅游等细分场景,覆盖兔年生肖卡、漂亮悦己VISA信用卡、银联公务卡(白金卡)、海航联名卡(VISA白金卡)等卡种。

原因三:被互联网信贷产品分流

信用卡遇冷的还有一个原因是,微信支付、支付宝扫码等移动支付工具凭借便捷性渗透到线上线下各类场景,而信用卡支付仍受实体卡限制,部分小商户甚至不支持使用。

虽然这些线上支付往往还是需要绑定一张借记卡或信用卡,但不可避免地会对信用卡申卡、用卡习惯和频次产生影响。

而年轻消费者也更倾向使用蚂蚁花呗、京东白条、微信微粒贷等互联网信贷产品,其灵活的分期方式和低门槛申请流程进一步分流了信用卡用户,与这些借钱给年轻人的APP相比,信用卡的各种“规矩”又显得太传统。

当然,已经有银行意识到了这些问题。流量时代逐渐走向“隐身”的信用卡,首先要解决的一个问题,就是能够被用户看见、被选择使用。

一个典型的例子是,自去年以来,多家银行信用卡与支付宝、淘宝合作,在电商消费支付收银台界面嵌入积分抵扣功能,既能够激活沉睡的银行信用卡积分,给到用户“薅羊毛”的体验,也能够促进用户用卡行为,进而提升授信使用率。

信用卡的这些“含金量”不可忽视

在眼下花呗、京东白条等互联网信用工具占据“C位”的今天,似乎已经变成“时代的眼泪”的信用卡,到底还有没有开通与使用的价值呢?事实上,信用卡的依然存在其不可替代的“含金量”。

1、各种省钱福利更多元

虽然花呗、京东白条等互联网工具时常会推出不定额的小额优惠、还账单优惠抵扣等活动,但与部分“出手阔绰”的信用卡相比,就有点儿像在“撒胡椒面”了。

例如每周三某股份制银行信用卡的“周三美食日”,可以以5折优惠享受指定商户的美食和购物;也有银行有“周三美饮”与“周五美好生活”的固定优惠,不仅覆盖奶茶咖啡等打工人“续命必备”,连演唱会、便利店等场景也能使用。

一些银行信用卡也与银联有合作,例如车主能享受全车意外险、洗车券、充电礼金券等基础权益,还能获得音频娱乐、餐饮美食、运动健身等多元化权益。商旅人士还能将接送机、贵宾厅、精洗车、代驾等高端出行权益收入囊中。

而对比之下,花呗、京东白条红包开半天,可能也不过随机立减几毛钱或几张分期免息券,不如直接信用卡一顿饭、一杯奶茶省得更多。

2、影响房贷、车贷的“信用简历”

经常使用花呗并按时还款,有助于芝麻信用分的提升,从而可以让我们获得包括免押金租物、租车、预定酒店、租赁延期、先享后付、红包优惠等在内的一系列权利。

不过,通过信用卡消费并按时还款的信用累计,其“含金量”要远比芝麻信用“权威”得多!

信用卡最大的隐形价值,是帮助我们在银行的征信系统里盖个“金章”,每笔消费、每次按时还款记录,都会像砖块一样垒起我们的“信用大厦”。如果信用报告显示个人信用良好,按时还款,没有逾期等不良记录,会大大有利于我们的房贷、车贷等大额贷款,当然也包括近来热门的个人消费贷的审批、额度,甚至贷款利率优惠的幅度。

反之,如果信用记录不佳,可能会面临贷款申请被拒绝或者只能获得较低额度和较高利率的待遇。

3、积分稳定、兑换品类丰富

不少人使用信用卡时尤为关注积分权益,在积分权益方面,信用卡积分较花呗更具优势。

比如某银行信用卡单笔消费20元就产生1积分。低等级的信用卡积分可以用来换商城商品、外卖会员、购物券等,兑换品类也比较丰富——比如吹风机、个护清洁,比如洗发水、生鲜食品,比如大米、户外用品,比如露营帐篷、电子权益,比如视频、音乐网站会员等。

高端的信用卡积分则还可以兑换里程、酒店会员、免费体检等。

而以花呗消费为例,其不单独产生积分,而是关联支付宝消费后,由系统综合评定产生积分,且并非每次消费都会产生积分。积分可兑换品类也相对有限,仅包含视频网站会员、美食券、日用品等。

4、临时提额救急

当遇到突然需要大额资金时,额度通常相对更高的信用卡往往能够成为“救命稻草”,就算当前额度不太足够,也能够申请临时提额,迅速获得20%~50%的原有额度。

例如,节假日、旅游旺季或者有大额消费需求之前,向银行提出临时额度提升申请,银行会考虑你的特殊需求而给予一定的额度提升。当然,保持良好的信用记录仍然是关键,银行通常更愿意为信用良好的客户提供更高的临时额度。

5、应用场景更全面

当然,除了以上优势之外,相较花呗、京东白条等互联网信用工具,信用卡所能触及的使用场景通常也更为宽泛,尤其是在出国留学时,或是出国旅游进行预定与消费时,部分商家、平台并不支持或暂未开通支付宝、花呗支付方式,必须使用当地银行卡或信用卡才能预定或付款,这时,信用卡也能派上大用场。